STOWARZYSZENIE ZWYKŁE

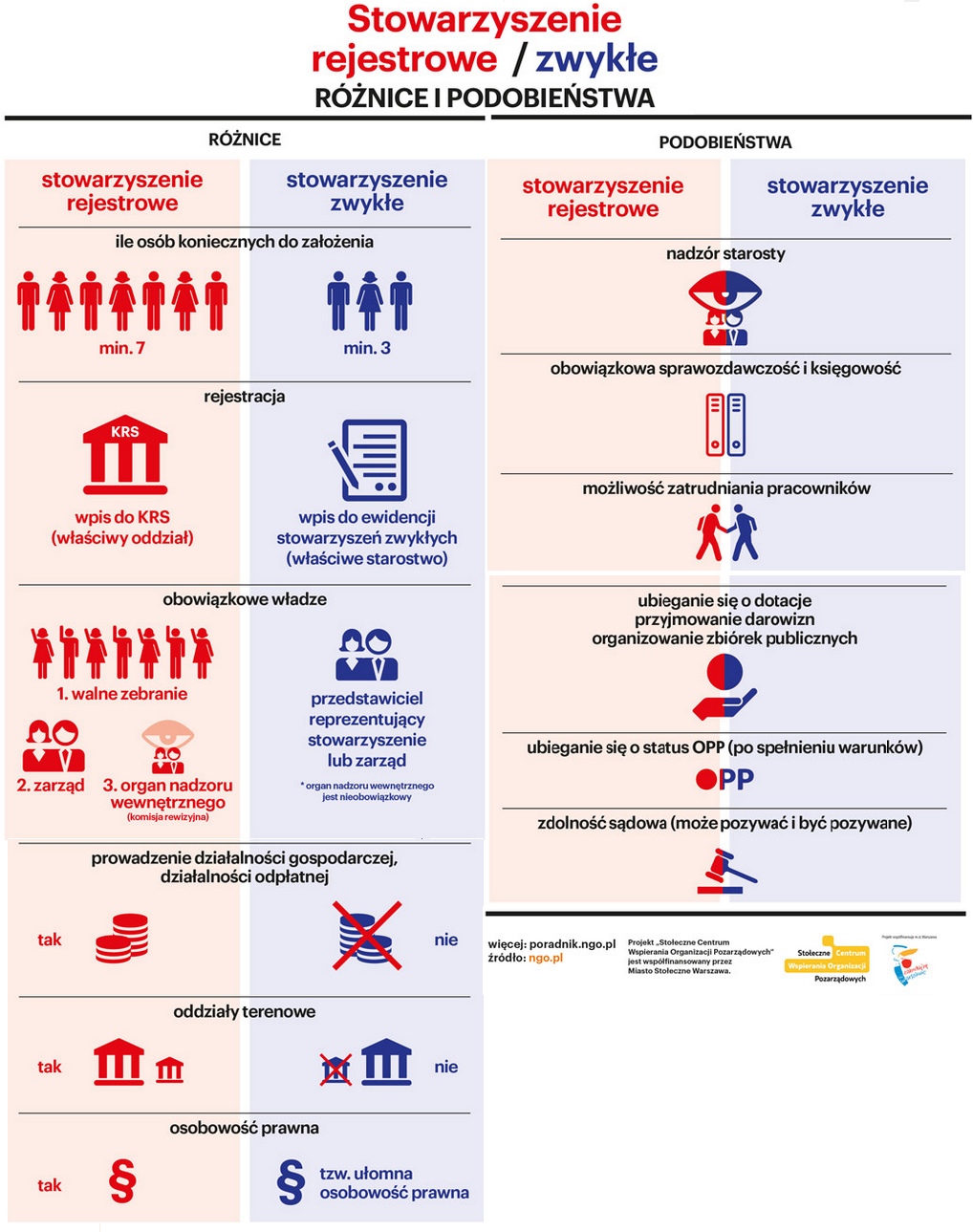

Trzy osoby wystarczą, by założyć stowarzyszenie zwykłe. Nie muszą tworzyć statutu – ich działania są prowadzone na podstawie regulaminu. Rejestrują się w ewidencji stowarzyszeń zwykłych (w urzędzie). Stowarzyszenie zwykłe nie ma osobowości prawnej jest tzw. “ułomną osobą prawną”. Może zaciągać zobowiązania, pozywać i być pozywane. Źródła finansowania to m.in. składki członkowskie czy dotacje ale nie może prowadzić działalności ekonomicznej (odpłatnej albo gospodarczej). Ma też sporo obowiązków.

Działanie stowarzyszeń zwykłych reguluje ustawa z dnia 7 kwietnia 1989 r. Prawo o stowarzyszeniach. Założenie stowarzyszenia zwykłego jest prostsze niż utworzenie stowarzyszenia zarejestrowanego w KRS. By je powołać wystarczą już trzy osoby – pełnoletnie, posiadające obywatelstwo polskie i niepozbawione praw publicznych. Osoby prawne takie jak firmy, spółki czy inne organizacje pozarządowe nie mogą być założycielami stowarzyszenia zwykłego; co więcej – nie mogą być również członkami takiej organizacji, ponieważ w stowarzyszeniu zwykłym mogą zrzeszać się jedynie osoby fizyczne. Te zasady nie zostały zmienione w nowelizacji ustawy Prawo o stowarzyszeniach.

Osoby zakładające stowarzyszenie decydują o jego nazwie i celach działalności, określają siedzibę stowarzyszenia i teren jego działania, zasady nabywania i utraty członkowstwa, dokonywania zmian w regulaminie i zasady rozwiazania się stowarzyszenia zwykłego. Wybierają także swojego przedstawiciela albo zarząd, który będzie uprawniony do reprezentowania założycieli wobec urzędu. Wszystkie te zasady określają w regulaminie działalności stowarzyszenia, który stanowi najważniejszy dokument stowarzyszenia zwykłego i pełni taką rolę, jak statut w stowarzyszeniu zarejestrowanym. Składają wniosek o rejestrację w ewidencji stowarzyszeń zwykłych.

Jak założyć stowarzyszenie zwykłe? Co powinien zawierać regulamin?

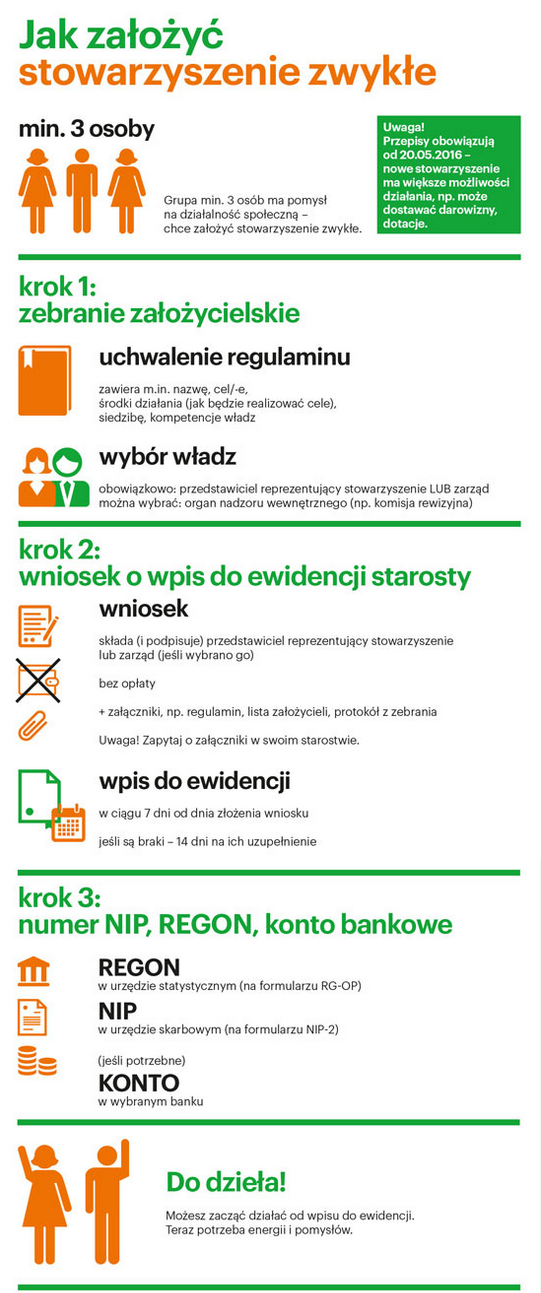

Jak założyć stowarzyszenie zwykłe?

Założyciele czyli co najmniej 3 osoby zbierają się na spotkaniu (zebraniu) i decydują o:

- założeniu stowarzyszenia zwykłego

- przyjęciu regulaminu

- wyborze przedstawiciela albo zarządu

Dodatkowo jeśli członkowie chcą mają możliwość wyboru komisji rewizyjnej. Warunkiem jest określenie zasad jej wyboru oraz kompetencji w regulaminie stowarzyszenia zwykłego.

Co powinien zawierać regulamin?

Regulamin stowarzyszenia zwykłego jest podstawowym dokumentem określającym zasady działania stowarzyszenia. Minimalna zawartość regulaminu wynika z art. 40 ust. 2 ustawy Prawo o stowarzyszeniach. Zgodnie z tym regulamin powinien zawierać informacje o:

- nazwie

- celu lub celach i środkach działania

- terenie działania i siedzibie

- sposobie nabycia i utraty członkostwa

- zasadach wyboru przedstawiciela lub zarządu

- zasadach zmiany regulaminu

- zasadach rozwiązania stowarzyszenia zwykłego

Przykładowy wzór regulaminu stowarzyszenia zwykłego dostępny jest tutaj: stowarzyszenie zwykłe – wzory dokumentów

Dodatkowo choć nie wynika to wprost z przepisu w regulaminie powinny znaleźć się informacje o możliwych źródłach majątku. Zgodnie z art. 42 ust. 2 i 3 środki na działalność stowarzyszenia zwykłego mogą pochodzić ze składek członkowskich, darowizn, spadków, zapisów, dochodów z majątku stowarzyszenia, ofiarności publicznej (zbiórek publicznych) oraz z dotacji.Jeśli stowarzyszenie zwykłe chce powołać zarząd to w regulaminie muszą się znaleźć zapisy o (art. 40 ust. 3):

- trybie wyboru i uzupełniania składu zarządu

- kompetencjach

- warunkach ważności uchwał zarządu

- sposobie reprezentowania w tym w szczególności zaciągania zobowiązań majątkowych

Stowarzyszenie zwykłe może także powołać organ kontroli wewnętrznej najczęściej zwany komisją rewizyjną (art. 40 ust. 4) . Wtedy w regulaminie powinny znaleźć się zapisy o trybie wyboru i uzupełniania składu oraz kompetencjach tego organu.

Jakie dokumenty należy złożyć do urzędu?

Aby stowarzyszenie zwykłe zostało wpisane do ewidencji stowarzyszeń zwykłych, przedstawiciel albo zarząd musi złożyć odpowiednie dokumenty (art. 40 ust. 5):

- wniosek o wpisanie do ewidencji stowarzyszeń zawierający datę jego sporządzenia, nazwę urzędu, do którego jest kierowany (starosty lub urzędu miasta), adres siedziby stowarzyszenia, podpis przedstawiciela albo wszystkich członków zarządu. Nie ma wzoru takiego wniosku o wpisanie do ewidecji stowarzyszeń zwykłych. W praktyce cześć urzędów przygotowuje dodatkowe wytyczne, szablony związane z zakładaniem stowarzyszenia zwykłego.

- regulamin działalności;

- protokół, dokument z zebrania założycielskiego z informacjami o założeniu stowarzyszenia zwykłego, przyjęciu regulaminu działalności, o wyborze przedstawiciela reprezentującego stowarzyszenie albo wyborze zarządu stowarzyszenia zwykłego. W praktyce najlepiej, by decyzje te miały postać uchwał. Jeśli w zebraniu założycielskim bierze udział więcej osób niż minimalna 3 warto rozważyć wybór przewodniczącego i protokolanta, którzy będą podpisywali zarówno protokół jak i załączone do niego uchwały. W przypadku braku wykazania takich osób warto by dokumenty podpisały wszyscy uczestniczy spotkania.

- lista założycieli zawierająca ich imiona i nazwiska, daty i miejsca urodzenia, adresy zamieszkania, własnoręczne podpisy. Dodatkowo rekomendujemy, by na liście podawany był numer PESEL – trzeba go zgłosić do urzędu w przypadku wyboru do władz stowarzyszenia zwykłego np. na przedstawiciela albo członka zarządu. Dobrze, by na początku listy było oświadczenie o spełnianiu warunków ustawowych przez poszczególnych członków (osoba fizyczna, niepozbawiona praw publicznych),

- dane przedstawiciela albo członków zarządu – imię i nazwisko, adres zamieszkania, numer PESEL

- adres siedziby – najprościej, by informacja o adresie siedziby pojawiła się w protokole bądź w uchwale o założeniu stowarzyszenia zwykłego. Niektóre urzędy mogą wymagać odrębnego oświadczenia przedstawiciela albo zarządu o adresie siedziby stowarzyszenia zwykłego.

Dodatkowo jeśli zgodnie z regulaminem stowarzyszenie zwykłe wybiera organ kontroli wewnętrznej to podaje także dane członków tego organu – imię i nazwisko, adres zamieszkania, numer PESEL.

Opłaty za wpis do ewidencji

Złożenie wniosku o wpis do ewidencji stowarzyszeń zwykłych oraz sam wpis są bezpłatne. Opłata może się pojawić za wydanie zaświadczenia potwierdzającego wpis choć nie ma co do tego jednoznacznego zdania.

Jak przebiega rejestracja stowarzyszenia zwykłego?

Starosta może wnieść do sądu wniosek o zakaz założenia stowarzyszenia zwykłego. Sąd może zakazać jeśli jego zdaniem nie spełnia ono warunków określonych w przepisach prawa. (art. 41)

Działalność – co może, a czego nie może zrobić stowarzyszenie zwykłe?

Nowelizacja ustawy Prawo o stowarzyszeniach obowiązująca od 20 maja 2016 r. przyniosła prawdziwą rewolucję związaną z możliwościami działania stowarzyszeń zwykłych znacznie je poszerzając. Stowarzyszenia takie nadal nie mają osobowości prawnej ale mogą zaciągać zobowiązania, nabywać prawa, pozywać i być pozywane (art. 40 ust. 1a). Stowarzyszenia zwykłe mogą korzystać z różnych źródeł finansowania (art. 42 ust. 2 i 3). Są to składki członkowskie, darowizny, spadki, zapisy, dochody z majątku stowarzyszenia, ofiarność publiczna (zbiórki publiczne) oraz z dotacje.Inne uprawnienia to możliwość uzyskania statusu organizacji pożytku publicznego a także możliwość przekształcenia stowarzyszenia zwykłego w rejestrowe (to będzie możliwe dopiero od 1 stycznia 2017r.). Stowarzyszenia zwykłe nadal nie może:

- powoływać swoich oddziałów terenowych,

- łączyć się w związki stowarzyszeń,

- zrzeszać osób prawnych (np. innych stowarzyszeń, firm itp.)

- prowadzić działalności odpłatnej pożytku publicznego,

- prowadzić działalności gospodarczej,

Obowiązki stowarzyszenia zwykłego: NIP, REGON, konto bankowe, księgowość, sprawozdania

Po otrzymaniu informacji o wpisie do ewidencji stowarzyszeń zwykłych, organizacja taka powinna zgłosić się do urzędu statystycznego właściwego ze względu na swoją siedzibę (odpowiedni adres można znaleźć na stronie internetowej GUS www.stat.gov.pl) i wystąpić o nadanie numeru REGON. Aby uzyskać REGON, stowarzyszenie zwykłe wypełnia formularz wniosku RG-OP.Wniosek RG-OP można pobrać ze strony http://bip.stat.gov.pl/dzialalnosc-statystyki-publicznej/rejestr-regon/formularze-regon-papierowe/ Do tego formularza stowarzyszenie zwykłe powinno załączyć swój regulamin i kopię zaświadczenia o wpisie do ewidencji stowarzyszeń. Przykładowo wypełniony formularz dostępny tutaj: /formularz-RG-OP Wniosek można przesłać pocztą. REGON zostanie wydany w ciągu 7 dni od daty otrzymania formularza przez właściwy urząd statystyczny. Jednak osobiste złożenie dokumentów gwarantuje otrzymanie zaświadczenia o numerze REGON od ręki.Kiedy stowarzyszenie zwykłe otrzyma numer REGON, musi jeszcze złożyć wniosek o numer identyfikacji podatkowej (NIP). Obowiązek posiadania numeru NIP przez stowarzyszenia zwykłe wynika z obowiązujących przepisów, m. in. z ustawy o zasadach ewidencji i identyfikacji podatników i płatników, która wskazuje, że również jednostki niemające osobowości prawnej, tak jak stowarzyszenia zwykłe ,są zobowiązane posiadać numer NIP.Zdobycie numeru identyfikacji podatkowej to ostatni krok, który trzeba wykonać, by stowarzyszenie zwykłe mogło podjąć działalność w pełni zgodną z prawem.O numer NIP stowarzyszenie zwykłe występuje do właściwego ze względu na swoją siedzibę urzędu skarbowego, wypełniając druk zgłoszenia NIP-2. Przykładowo wypełniony formularz dostępny jest tutaj: /formularz-NIP2

Konto bankowe

Z faktu, iż stowarzyszenia zwykłe pieniądze na działalność uzyskują jedynie ze składek członkowskich, wydawać by się mogło, że nie są zobowiązane do prowadzenia ksiąg rachunkowych. Tymczasem jest zupełnie odwrotnie. Z ustawy o rachunkowości wynika, że organizacje niemające osobowości prawnej także podlegają zasadom rachunkowości.

W odniesieniu do stowarzyszenia zwykłego stosuje się zapisy na temat nadzoru zapisanych w ustawie Prawo o stowarzyszeniach, takie same jak wobec stowarzyszeń rejestrowanych w KRS.Organ nadzoru to starosta powiatu właściwego ze względu na siedzibę stowarzyszenia. Może nadzorować stowarzyszenie w zakresie zgodności z przepisami prawa i statutu. W ramach swych kompetencji nadzorczych starosta może podjąć następujące kroki:

- zażądać od władz stowarzyszenia przedstawienia w określonym czasie odpisów uchwał;

- zażądać udzielenia niezbędnych wyjaśnień od władz stowarzyszenia;

Starosta będzie musiał uzasadnić żądanie. To zmiana, która obowiązuje do 20 maja 2016 r. wprowadzona zmianą ustawy Prawo o stowarzyszeniach.

- w razie niezastosowania się stowarzyszenia do wyżej wymienionych żądań złożyć wniosek do sądu o wyznaczenie grzywny w wysokości do 5000 zł;

Warto pamiętać, że stowarzyszenie może w terminie 7 dni wystąpić do sądu o umorzenie grzywny.

- w razie stwierdzenia, że działalność stowarzyszenia jest niezgodna z prawem bądź regulaminem może wystąpić o usunięcie nieprawidłowości w określonym terminie, udzielić ostrzeżenia władzom lub wystąpić do sądu o zastosowanie ostrzejszych środków.

Sankcje sądowe mogą przybrać formę:

- upomnienia;

- uchylenia uchwały niezgodnej z prawem lub regulaminem;

- zobowiązania władz stowarzyszenia do usunięcia nieprawidłowości w określonym czasie;

- rozwiązania stowarzyszenia zwykłego, jeżeli liczba jego członków spadła poniżej 3 osób, a także kiedy jego działalność wykazuje rażące lub uporczywe naruszanie prawa bądź regulaminu i nie ma warunków naprawy sytuacji.

Informacje dotyczące założenia stowarzyszeń zwykłych w Starostwie Powiatowym w Lęborku znajdują się w poniższym linku:

Informacje dot. stowarzyszeń zwykłych

Jakie są najważniejsze różnice i podobieństwa między stowarzyszeniem rejestrowanym w KRS a stowarzyszeniem zwykłym?

źródło: www.ngo.pl